文:袁则

来源:联商网(ID:lingshouzixun)

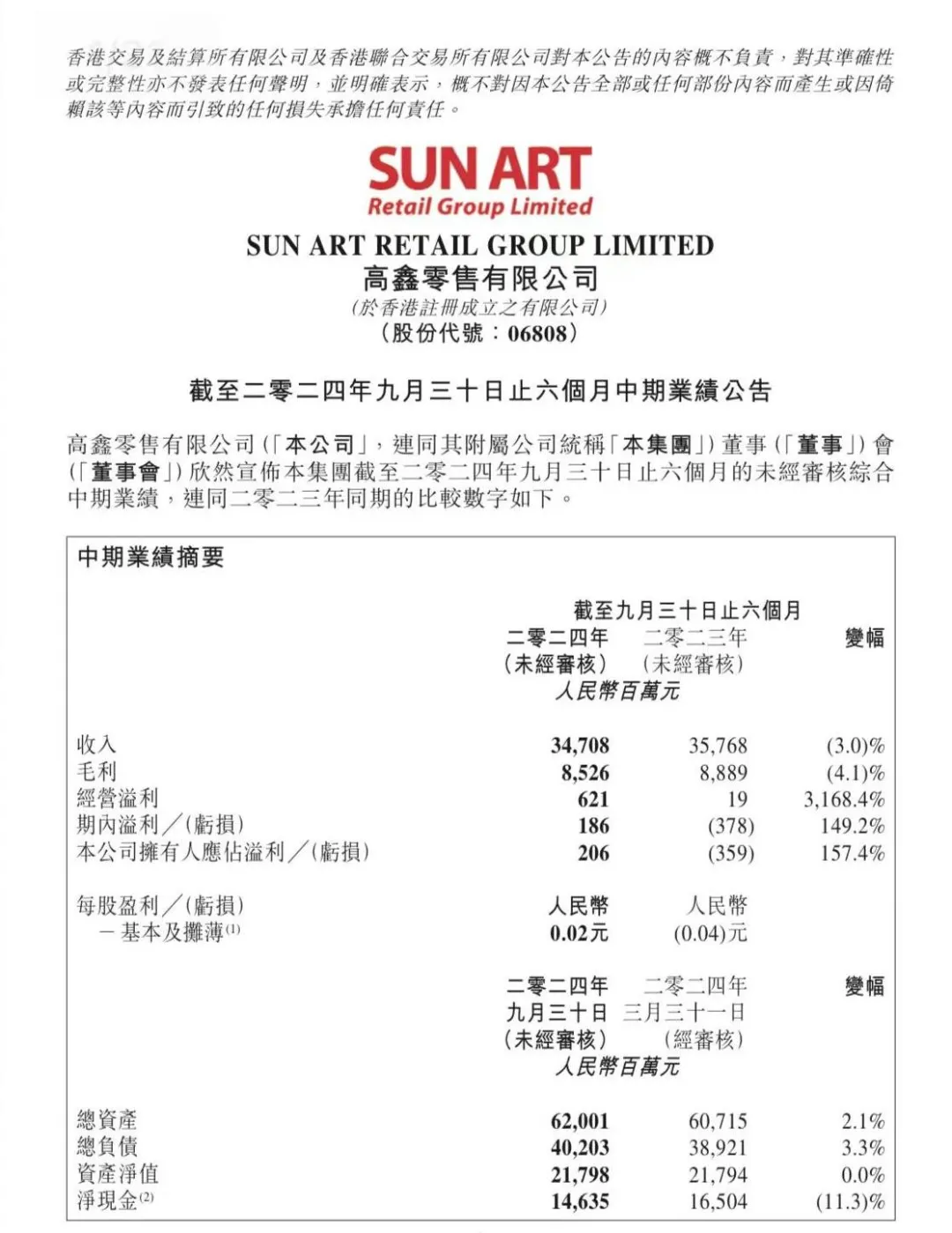

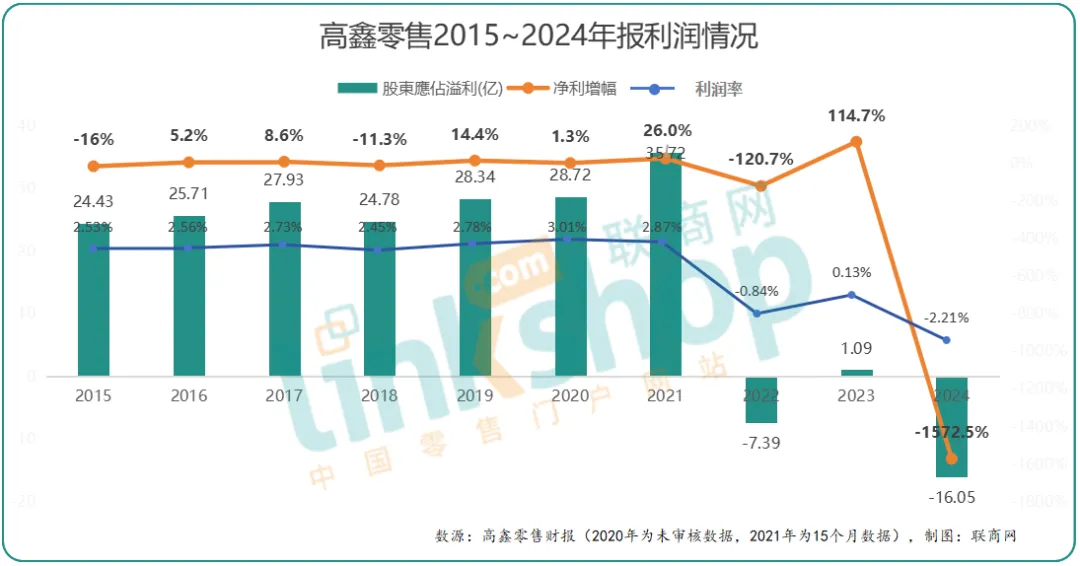

11月12日晚间,高鑫零售发布了截至2024年9月30日止6个月未经审核的中期业绩,公告显示:截至9月30日,高鑫零售集团共实现营收340.08亿,同比357.68亿下降2.96%。相对年度13.3%的营收下降,降幅也有极大的收窄。而归属公司股东净利润2.06亿,同比-3.59亿提升157.4%,盈利状况极大改善。

从收入结构上看,财报期内商品销售收入为331.86亿,同比342.25亿减少10.39亿,降幅3.0%。下滑的主要原因包括一是关闭长期亏损门店,二是淘菜菜及天猫共享库存业务等供应链业务收缩。

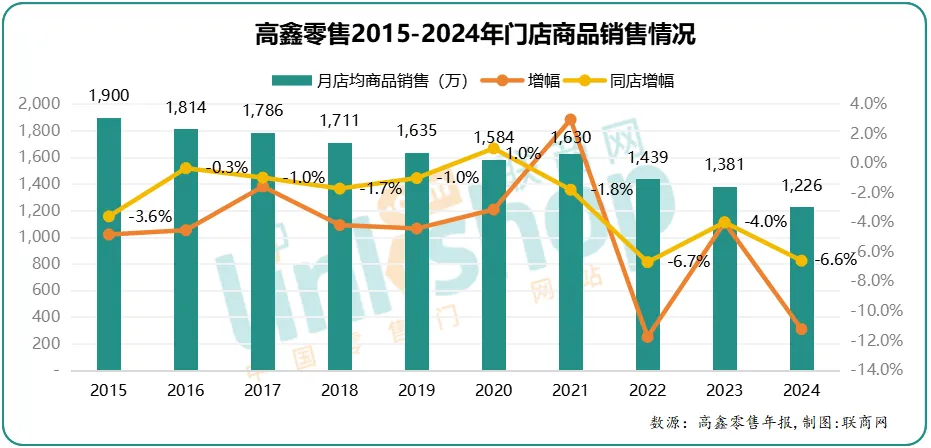

但按除去供应链业务商品销售计算,同店销售增长为0.3%,增长主要来自客单价的增长,低价策略及商品策略提升用户心智,驱动笔单件增加,用户黏性提升;同时线下营收表现逐步回暖企稳,在线新渠道及自有APP成为推动同店销售增长的主动力。

高鑫零售新收入来源会员费收入为0.14亿,而2023/2024财年披露的该数据为0.16亿。

租金收入为15.08亿,同比减少0.35亿,降幅为2.3%,主要由于上一财年关店导致商店街出租面积减少以及租户结构调整带来的影响。此外,财报数据显示,毛利85.26亿,同比88.89亿减少3.63亿,降幅4.1%,因此,利润的增长,仍主要来自于费用的节约。

数据显示,销售及营销开支为76.67亿,同比87.18亿减少10.51亿,降幅为12.1%。该减少主要由于:

(1)优化门店员工用人结构和模式,节约人事开支4.56亿;

(2)负现金流量门店应计的减值损失减少1.41亿;

(3)管理层提升营销费用投资的效率,加大降租的谈判力度,费用的节约部分弥补了毛利的减少。

值得关注的是,经营周期内高鑫零售经营活动产生的现金流出净额为6.41亿,同比28.01亿减少34.42亿,降幅为122.9%。减少主要原因有两点:

(1)根据中国有关机构规定,与未使用预付卡余额相关的受限制存款增加29.18亿;

(2)合约负债减少。

总体来看,高鑫零售同店业绩有所提升是积极信号,但利润改善主要来自降本增效,营收仍然承压。

报告期内,大润发super(中超)已在全国10个省市开出了30家门店,同时,M会员商店已在扬州、常州、南京等地开出6家会员店,拥有会籍数超过36万。据悉,大润发M会员店江阴店将于11月15日开业亮相,这是M会员店在全国的第7家门店,也是在无锡落子的第2家门店。

相对近三年的巨幅波动,高鑫此次中期报总体显现出明显的优化态势。

此前,高鑫零售即将易主的消息一度引发热议。

9月27日,高鑫零售发布“收购及合并”公告,而10月15日,高鑫零售再次发布公告,披露了可能的自愿有条件要约及恢复买卖的相关信息,阿里与有意要约人的讨论仍然“正在进行”,截至目前,仍未有最新消息。阿里与高鑫零售之间千丝万缕的关系,可能一定程度上影响着交易的进程。

截至11月12日收盘,高鑫零售港股收盘价2.14元,较前一交易日2.21下降3.17%,港股市值204亿。

近年来,高鑫零售一直在努力“自救”。

高鑫零售在2024财年关闭了20家大卖场,持续加码大润发super、M会员商店,2024财年,新开14家大润发super和3家M会员店。今年3月,高鑫零售发布了一则人事变动,林小海辞任高鑫零售执行董事、首席执行官(CEO),自3月27日起,原高鑫零售旗下欧尚高管沈辉被委任为高鑫零售执行董事、首席执行官,高鑫零售与沈辉订立固定任期为三年的服务协议。

在沈辉看来,“薄利多销”是大卖场必须坚持的核心。要做到薄利多销就必然发力自有品牌产品,公开资料显示,大润发在自有品牌上加大投入,今年9月27日,全新推出“大拇指超省”系列产品。

高鑫零售CEO沈辉此前表示,我们正在打造两个第二增长曲线,一个是中超(大润发super),顺利的情况下今年会把模型跑通。另外一个就是会员商店,这也是高鑫零售为了未来第二增长曲线所造的模型。

过去两年,高鑫零售通过关店和减少支出等措施降本增效,员工人数减少近30%,销售及营销开支和行政费用均有所降低,这也有利于高鑫零售实现扭亏为盈。对此,高鑫零售董事长黄明端表示:“高鑫零售已重回健康增长轨道,上半财年的经营表现,为新财年开了一个好头。”

从数据上看,高鑫零售的系列“自救”举措,如今似乎已经初见成效,而大润发将花落谁家、存量店如何获得更大的提升、会员店推动的进度、大润发super如何进化、是否会有新业态等,曾经的超市之王仍将面临大象转身的考验,未来具体如何,我们仍将拭目以待。